το φυσικό αέριο παραμένει σταθερά το στρατηγικό καύσιμο τόσο στην ηλεκτροπαραγωγή όσο και στην βιομηχανία. Έτσι, το 2023 κάλυψε το 22% της εγχώριας ενεργειακής κατανάλωσης στην ΕΕ-27 και το 17% της ηλεκτροπαραγωγής. Το πλέον σημαντικό, όμως, στοιχείο που δύσκολα φανερώνεται μέσα από τους αριθμούς είναι η απόλυτη χρησιμότητα του φ.αερίου ως το απαραίτητο καύσιμο για την λειτουργία μονάδων βάσης (baseload) στην ηλεκτροπαραγωγή, ο ρόλος των οποίων γίνεται όλο και πλέον κρίσιμος, καθώς αυξάνεται η συνεισφορά των ΑΠΕ στο ηλεκτρικό δίκτυο. Καθώς η παραγωγή από μονάδες άνθρακα είναι σε αποδρομή, ενώ οι πυρηνικοί σταθμοί δεν έχουν καταφέρει ακόμα να καλύψουν το διαφαινόμενο κενό, το φ.αέριο έρχεται να συνδράμει αποτελεσματικά χάρη στην μεγάλη ευελιξία που προσφέρουν οι μονάδες συνδυασμένου κύκλου. Για αυτό, τα στοιχεία ζήτησης και προσφοράς για το φ.αέριο, τόσο σε παγκόσμιο όσο και σε ευρωπαϊκό επίπεδο, παρουσιάζουν ιδιαίτερο ενδιαφέρον.

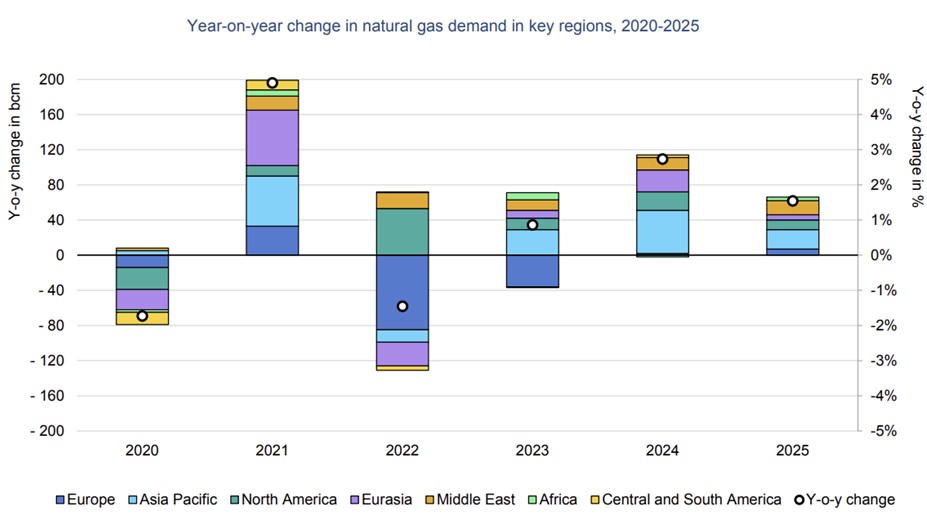

Όπως αναφέρει ο Διεθνής Οργανισμός Ενέργειας (ΙΕΑ) στην τελευταία του τριμηνιαία έκθεση, μετά την κρίση του 2022/2023 και τις αρνητικές επιπτώσεις στην προμήθεια (supplyshock), η ζήτηση για το ευγενές καύσιμο επανέκαμψε την περίοδο 2024/2025 με αυτή να επικεντρώνεται κυρίως στην βόρειο Αμερική και στην Ευρώπη. Με τις καιρικές συνθήκες ενός κανονικού κρύου χειμώνα να επηρεάζουν άμεσα τα κέντρα ζήτησης, σε αντίθεση με την Ασία, όπου ο συνδυασμός υψηλών τιμών LNG και ενός ήπιου χειμώνα, κυρίως στην Κίνα, οδήγησαν σε μείωση της ζήτησης. Πιο συγκεκριμένα, η παγκόσμια κατανάλωση αερίου το 2024 διαμορφώθηκε στα 4210 bcm σημειώνοντας αύξηση 2,7% σε σύγκριση με το 2023. Με τις αυξητικές τάσεις να συνεχίζονται σε διεθνές επίπεδο κατά την περίοδο θέρμανσης (heatingseason) 2024/2025.Όπως χαρακτηριστικά σημειώνει ο ΙΕΑ, το προφίλ στην ζήτηση του αερίου παρουσίασε διαφορετικά χαρακτηριστικά από περιοχήσε περιοχή, με την Ευρώπη-Βόρεια Αμερική να ηγούνται στην τόνωση της ζήτησης, η οποία, σύμφωνα με προσωρινά στοιχεία, αυξήθηκε κατά +1,8%.

Την ίδια περίοδο, δηλαδή 2024/2025, στην Ευρώπη η ζήτηση για αέριο (y-o-y) αυξήθηκε κατά 10%, ως αποτέλεσμα χαμηλότερης συνεισφοράς από τις ΑΠΕ στην ηλεκτροπαραγωγή, πρωτίστως λόγω μειωμένης παραγωγής από αιολικά πάρκα,αλλά και υψηλότερης ζήτησης για θέρμανση με τους ίδιους ακριβώς λόγους, συν υψηλότερη ζήτηση από την βιομηχανία, να συντρέχουν στην Βόρεια Αμερική. Σε αντίθεση με ό,τι συμβαίνει στην λεκάνη του Ατλαντικού, στην Κίνα η ζήτηση για φ.αέριο την περίοδο Νοέμβριος 2024-Φεβρουάριος 2025 εμφανίζεται μειωμένη κατά 2%.

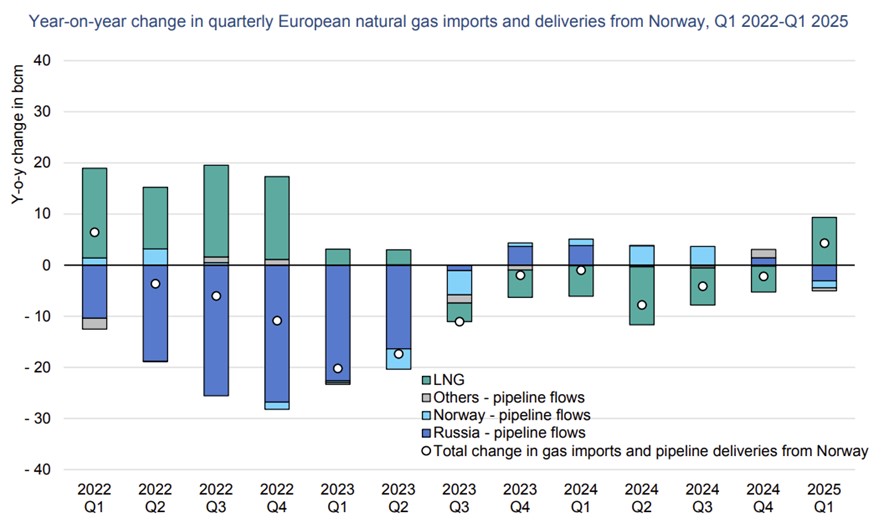

Μια ενδιαφέρουσα παρατήρηση του ΙΕΑ έχει να κάνει με τον κομβικό ρόλο που διαδραματίζει πλέον η υπόγεια αποθήκευση αερίου στην ασφαλή και διαρκή τροφοδοσία και στην επίτευξη συνθηκών σταθερότητας στην αγορά(ας σημειωθεί ότι η Ελλάδα, με πολιτική απόφαση, είναι σχεδόν η μόνη χώρα στην Ευρώπη που δεν διαθέτει υπόγεια δεξαμενή αποθήκευσης αερίου παρά το εκτεταμένο δίκτυο φ.αερίου που διαθέτει) Στην Ευρώπη την περίοδο 2024-2025 λόγω μειωμένων εισαγωγών από Ρωσία και Νορβηγία αλλά και των μέτρων πλήρωσης των δεξαμενών, στο πλαίσιο μέτρων ενίσχυσης της ενεργειακής ασφάλειας της ΕΕ, οι αναλήψεις αερίου από υπόγειες δεξαμενές αυξήθηκαν κατά 50% σε σχέση με προηγούμενα χρόνια. Αυτό είχε ως αποτέλεσμα την αύξηση της συμμετοχής του αερίου που αντλείται από υπόγειες αποθηκευτικές δεξαμενές, με αυτό να συμβάλλει στην κάλυψη του 30% των αναγκών σε αέριο της ΕΕ.

Σε ό,τι αφορά το LNG, η συμβολή του οποίου στην παγκόσμια προμήθεια αερίου έχει ενισχυθεί περαιτέρω τους τελευταίους μήνες, παρατηρήθηκε αύξηση κατά 2%, ή 6 bcm, την περίοδο 2024/2025 με το νέο τέρμιναλ στο Plaquemines στην Λουιζιάνα να καλύπτει σχεδόν το 50% της επιπλέον ζήτησης τους τελευταίους μήνες. Με την παραγωγή LNG των ΗΠΑ να προορίζεται να καλύψει το 85% της αύξησης της παγκόσμιας προμήθειας αερίου. Σε ό,τι αφορά το 2025, οι εκτιμήσεις του ΙΕΑ κάνουν λόγο για ισχυρή ζήτηση στην Ευρώπη, η οποία θα δει πολλά περισσότερα φορτία να κατευθύνονται στα παράλιά της μετά από πτώση στις παραδόσεις κατά 18% το 2024, δηλ. μείον 30 bcm σε σχέση με το 2023.

Τέλος, σε ό,τι αφορά την πρόβλεψη για την παγκόσμια ζήτηση αερίου το 2025, ο ΙΕΑ εκτιμά ότι αυτή θα επιβραδυνθεί στο 1,5%, με βασική συνιστώσα στην διαμόρφωση τάσεων την Ασία, όπου η ζήτηση πρόκειται να τρέξει στο +2,0%, δηλ.σημαντικά χαμηλότερα από το 2024 όταν η ζήτηση αυξήθηκε κατά 5.0%. Παρόλα αυτά, η Ασιατική ζήτηση πρόκειται να παραμείνει ισχυρή εκπροσωπώντας το 1/3 της αύξησης της παγκόσμιας ζήτησης. Με τις εκτιμήσεις για χαμηλότερο ρυθμό στην αύξηση της παγκόσμιας οικονομικής ανάπτυξης, λόγω της διαταραχής στην ροή του διεθνούς εμπορίου, να εξηγούν σε μεγάλο βαθμό τις προβλέψεις για χαμηλότερη ζήτηση αερίου το 2025.