Εν όψει της κρίσιμης συνάντησης των G-20 αυτήν την εβδομάδα στο Λονδίνο και της νέας χρηματοοικονομικής διεθνούς τάξης που ενδέχεται να προκύψει, ο ρόλος του πετρελαίου ως βασικού εμπορεύματος αναφοράς (reference commodity) με τη μεγαλύτερη αξία συναλλαγών σε σύγκριση με όλα τα άλλα εμπορεύματα, αποκτά ιδιαίτερη σημασία. Με την τιμή του αργού να κινείται σταθερά πάνω από τα 50 δολάρια το βαρέλι τις τελευταίες 10 ημέρες δεν είναι λίγοι οι παίκτες της αγοράς που ομιλούν περί ενός νέου ράλι με τις τιμές να οδηγούνται σε νέα υψηλά, ιδιαίτερα μάλιστα εάν η συνάντηση των G-20 καταλήξει στην διαμόρφωση νέων ισορροπιών και σηματοδοτήσει κάποιες θετικές εξελίξεις.

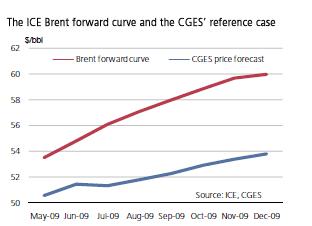

Όπως έγινε εξάλλου γνωστό στην διεθνή συνάντηση για τις τιμές του αργού που συνεκάλεσε ο Σεΐχης Ζακί Γιαμανί, ο πάλαι ποτέ υπουργός πετρελαίων της Σαουδικής Αραβίας, μέσω του think tank του, του Centre for Global Energy Studies (CGES) την περασμένη εβδομάδα στο Λονδίνο, οι παραγωγοί χώρες, μεταξύ των οποίων και η Σαουδική Αραβία, αποβλέπουν στην τιμή στόχο των 75 δολαρίων το βαρέλι, τιμή που επιθυμούν να δουν μέσα στους επόμενους μήνες, γεγονός που θα τους επιτρέψει την απρόσκοπτη εφαρμογή του επενδυτικού τους προγράμματος. Κατά κοινή ομολογία οι σημερινές χαμηλές τιμές, σε σύγκριση με τις υψηλές του Ιουλίου 2008, και κυρίως η παρατηρούμενη μεγάλη μεταβλητότητα αποτελούν ανασταλτικούς παράγοντες στην προώθηση και υλοποίηση πολυδάπανων σχεδίων από εθνικούς παραγωγούς (NOC’ s) αλλά και από τις διεθνείς εταιρείες (IOC’s) για την αύξηση της παραγωγής από υπάρχοντα κοιτάσματα αλλά και την ανακάλυψη νέων.

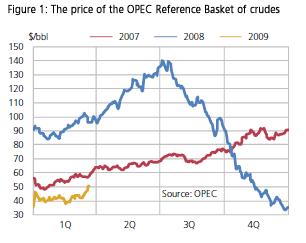

Σήμερα, μετά από 20 χρόνια συνεχούς ανάπτυξης της παγκόσμιας αγοράς πετρελαίου, για πρώτη φορά παρατηρείται μία συρρίκνωση της λόγω της μειωμένης ζήτησης συνέπεια της παγκόσμιας χρηματοοικονομικής κρίσης. Τελευταία στοιχεία τόσο από τον ΙΕΑ όσο και από το CGES δείχνουν ότι τους τελευταίους 12 μήνες η παγκόσμια ζήτηση πετρελαίου μειώθηκε κατά 1,1%, ή 1,5 εκατ. βαρέλια για να φθάσει σήμερα στα 84,5 εκατ. βαρέλια. Να σημειώσουμε ότι το 2008 η ζήτηση διαμορφώθηκε στα 85,7 εκατ. βαρέλια και ήτο μικρότερη κατά 0,3 εκατ. βαρέλια σε σύγκριση με το 2007. Όπως πολύ εύστοχα παρατηρεί ο κ. Julian Lee, Senior Oil Analyst του CGES, «οι τιμές εμφανίζονται να ισορροπούν μεταξύ των καθοδικών πιέσεων που οφείλονται στην αρνητική οικονομική συγκυρία και στις ανοδικές πιέσεις που εξασκούνται συνέπεια των περικοπών του OPEC». Πράγματι ο OPEC, ο οποίος έχει ήδη αφαιρέσει από την παγκόσμια αγορά περί τα 3.0 εκατ. βαρέλια τους τελευταίους 5 μήνες, φαίνεται να επιδιώκει περαιτέρω περικοπές σε μία προσπάθεια να βρεθεί ένα βήμα μπροστά από την συρρικνούμενη ζήτηση. Όμως οι συνθήκες στο μέτωπο της ζήτησης χειροτερεύουν από ημέρα σε ημέρα αφήνοντας ελάχιστα περιθώρια για αξιόπιστες προβλέψεις.

Η δε πρόσφατη άνοδος στις διεθνείς τιμές του αργού φαίνεται ότι θα είναι μάλλον πρόσκαιρη αφού δεν συντρέχουν θεμελιώδεις λόγοι για μία σταθερή ανάκαμψη. Τουλάχιστον, αυτό υποστηρίζουν εκπρόσωποι μεγάλων διεθνών εταιρειών οι οποίοι αδυνατούν να προσυπογράψουν την υλοποίηση επενδυτικών προγραμμάτων κάτω από τις σημερινές αβέβαιες συνθήκες. Όμως μια συνεχιζόμενη τάση μείωσης της παγκόσμιας παραγωγής οδηγεί αναπόφευκτα στην αναδίπλωση σύνθετων και μεγάλων επενδυτικών προγραμμάτων στον τομέα Ε&Ρ, κάτι που θα έχει ως αποτέλεσμα την συρρίκνωση της παγκόσμιας παραγωγικής βάσης. Μάλιστα, πρόσφατη μελέτη της CERA εκτιμά ότι η ματαίωση σήμερα επενδυτικών σχεδίων στον τομέα του upstream θα έχει ως αποτέλεσμα μέσα στα επόμενα 5 χρόνια να υπάρξει έλλειμμα στην παγκόσμια παραγωγή της τάξης των 7,6 εκατ. βαρ./ημέρα. Σε κάθε περίπτωση οι περισσότερες μεγάλες διεθνείς εταιρείες εκτιμούν ότι η παγκόσμια παραγωγή, υπό τις παρούσες συνθήκες, δύσκολα θα μπορέσει να ξεπεράσει τα 90 εκατ. βαρ./ ημέρα (από το σημερινό επίπεδο των 84.0 εκατ. βαρέλια) κάτι που επιβεβαιώνει τους φόβους για μία αυριανή στενωπό στην αγορά. Έτσι, όταν θα ξεκινήσει κάποτε η οικονομική ανάκαμψη οι τιμές του αργού για μία ακόμη φορά αναμένεται να οδηγηθούν στα ύψη με ότι αρνητικό θα έχει ο νέος αυτός κύκλος για την παγκόσμια οικονομία.