Η αναπτυξιακή δυναμική της ευρύτερης περιοχής των

Βαλκανίων όχι μόνο δεν θα ανακοπεί λόγω της κρίσης άλλα θα ενδυναμωθεί μέσα στα

επόμενα χρόνια, προσφέροντας σημαντικές ευκαιρίες σε εταιρείες διύλισης και

εμπορίας που είναι διατεθειμένες να χαράξουν μία μακρόπνοη στρατηγική και να

προχωρήσουν στις ανάλογες επενδύσεις. Σύμφωνα με μία πρόσφατη μελέτη της PFC Energy πάνω στην αγορά πετρελαιοειδών στη ευρύτερη Μεσογειακή

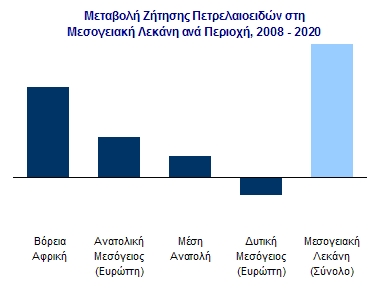

Λεκάνη, η Βόρεια Αφρική και η γεωγραφική ενότητα Βαλκάνια - Τουρκία είναι οι

μόνες περιοχές στη Μεσόγειο που θα δουν σταθερή αύξηση της ζήτησης για παράγωγα

πετρελαίου στα επόμενα χρόνια, παρά τις αναπόφευκτες πιέσεις που δέχονται αυτή

την περίοδο λόγω της διεθνούς χρηματοπιστωτικής και οικονομικής κρίσης.

Αυτή η τάση βρίσκεται σε ευθεία αντίθεση με τις

προοπτικές για τον κλάδο στη λοιπή Μεσόγειο όπου, σύμφωνα με τα ευρήματα της

μελέτης, η ζήτηση τα επόμενα χρόνια θα είναι από στάσιμη έως έντονα πτωτική, με

ανάλογες συνέπειες για τις εταιρείες που δραστηριοποιούνται στο πλαίσιο των

εκεί αγορών. Παραδείγματος χάριν, στη γειτονική Ιταλία η κυρίαρχος ENI έχει ήδη ανακοινώσει την πρόθεση της να πουλήσει το

διυλιστήριο της στο Λιβόρνο προκειμένου να προσαρμοστεί στις συνθήκες της υπό

συρρίκνωση Ιταλικής αγοράς, ενώ υπάρχουν ενδείξεις ότι ανάλογες κινήσεις μπορεί

να ακολουθήσουν και από άλλες εταιρείες διύλισης. Παρομοίως, η Αυστριακή OMV αναμένεται

να μεταβιβάσει το δίκτυο εμπορίας που διαθέτει στην βόρεια Ιταλία μέχρι

το τέλος του έτους.

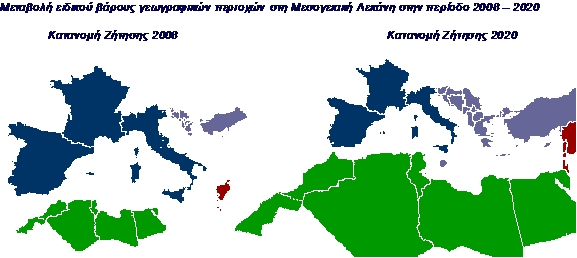

Αντιθέτως, τόσο η εγχώρια

ελληνική αγορά όσο και η βαλκανική ενδοχώρα παρουσιάζουν σαφείς αυξητικές

τάσεις από τις οποίες οι ελληνικές εταιρείες διύλισης και εμπορίας είναι σε

θέση να επωφεληθούν. Μάλιστα σε αντίθεση με την Βόρεια Αφρική όπου επικρατούν de facto μονοπώλια και σε πολλές περιπτώσεις και αρνητικό επενδυτικό κλίμα, τα

Βαλκάνια διαθέτουν ανοιχτές αγορές - ή τουλάχιστον κινούνται σε αυτή την

κατεύθυνση - και οι κυβερνήσεις τους υποστηρίζουν την εισροή ξένων κεφαλαίων

και στρατηγικών επενδυτών, με πιο πρόσφατο παράδειγμα την πρώην κρατική

εταιρεία διύλισης και εμπορίας INA στην Κροατία που εξαγοράστηκε

σε ποσοστό 47% (πλειοψηφικό πακέτο) από την Ουγγρική MOL.

Τέλος, η ένταξη (ή η προσδοκία ένταξης) των χωρών στην

Ευρωπαϊκή Ένωση καθώς και η γεωγραφική εγγύτητα τους διευκολύνει την ενσωμάτωση

των αγορών αυτών σε ένα πιο ενιαίο σύνολο, κατά συνέπεια ρίχνοντας τα σχετικά

κόστη για τους περιφερειακούς παίκτες και διευκολύνοντας την αξιοποίηση

συνεργιών μεταξύ των δικτύων τους στην ευρύτερη περιοχή. Η διευρυνόμενη

παρουσία περιφερειακών παικτών σε έναν αριθμό τοπικών αγορών καταδεικνύει το

αυξανόμενο ενδιαφέρον και δυνατότητα μιας τέτοιας προσέγγισης. Για παράδειγμα

τα ΕΛΠΕ είναι παρόντα μέσω θυγατρικών τους σε 5 βαλκανικές αγορές ενώ η ρωσική LUKoil έχει ήδη παρουσία σε 4, καθώς και την γειτονική

Τουρκία. Και οι δύο εταιρείες έχουν εκφράσει το ενδιαφέρον τους για περαιτέρω

επέκταση της παρουσίας τους στην ευρύτερη περιοχή.

Σε κάθε περίπτωση, πριν την τελική απόφαση επένδυσης σε

κάποια από αυτές τις χώρες οι ενδιαφερόμενες εταιρείες θα πρέπει να εξετάσουν

πιο συγκεκριμένα το επίπεδο ενσωμάτωσης της αγοράς με τις γειτονικές της και

την εγχώρια αγορά του επενδυτή καθώς και το είδος εφοδιασμού και συνεργιών που

αυτή επιτρέπει, την διαφάνεια και σταθερότητα του νομοθετικού και ρυθμιστικού

πλαισίου και πώς αυτό αναμένεται να εξελιχθεί τα επόμενα χρόνια, τα επίπεδα

λαθρεμπορίου και διαφθοράς και την εκτιμώμενη ζημιά που μπορεί αυτά να

προκαλέσουν στον προσδοκώμενο όγκο πωλήσεων και την δυνατότητα διεκδίκησης

μεριδίου αγοράς από τους υπάρχοντες παίκτες, την πολιτική σταθερότητα της εν

λόγω χώρας και πώς αυτή επηρεάζει την χρηματοδότηση διεθνών επενδύσεων υποδομής

καθώς και την τοπική ζήτηση, και τέλος τις τάσεις ζήτησης της συγκεκριμένης

αγοράς ανά παράγωγο πετρελαίου ούτως ώστε να μπορεί να προσαρμοστεί ανάλογα η

στρατηγική της εταιρείας.

Ο αυξανόμενος διεθνής ανταγωνισμός θα απειλήσει τα μερίδια αγοράς των

ελληνικών εταιρειών στην περιοχή

Ο αυξανόμενος διεθνής ανταγωνισμός θα απειλήσει τα μερίδια αγοράς των

ελληνικών εταιρειών στην περιοχή

Οι θετικές προοπτικές όσον αφορά

στην μελλοντική ζήτηση παραγώγων πετρελαίου στην περιοχή έχει δημιουργήσει μια

δυναμική που ήδη σπεύδουν να αξιοποιήσουν οι σημαντικότεροι περιφερειακοί παίκτες.

Σε αυτό το πλαίσιο, η ρωσική LUKoil κινείται στη Βαλκανική από τα

ανατολικά, έχοντας αποκτήσει μονάδες διύλισης σε Ρουμανία και Βουλγαρία, και

λιανική παρουσία σε Σερβία, πρώην Γιουγκοσλαβική Δημοκρατία της Μακεδονίας

(ΠΓΔΜ) και Τουρκία. Από το Βορρά έρχεται η Ουγγρική MOL, η οποία πρόσφατα απέκτησε το μάνατζμεντ της Κροατικής INA, ενώ τέλος τα ΕΛΠΕ από το Νότο ελέγχουν το πρώην κρατικό

διυλιστήριο στα Σκόπια, και επίσης διαθέτουν λιανική παρουσία (πέραν της ΠΓΔΜ)

στις αγορές της Αλβανίας, Βουλγαρίας, Σερβίας, και Μαυροβούνιου. Παράλληλα,

εταιρείες εμπορίας όπως η Σλοβενική Petrol κινούνται

επιθετικά στην περιοχή προκειμένου να εκμεταλλευτούν την έλλειψη ρευστότητας

και να εξαγοράσουν αντιπάλους, κατά συνέπεια βελτιώνοντας την ανταγωνιστική

τους θέση στην ευρύτερη βαλκανική αγορά.

Προκειμένου να αντισταθούν σε

αυτές τις πιέσεις, οι ελληνικές εταιρείες θα πρέπει να αξιοποιήσουν στο έπακρο

τα ανταγωνιστικά τους πλεονεκτήματα καθώς και ενδεχόμενες συνέργιες μεταξύ των

υπαρχόντων και υπό ανάπτυξη δικτύων τους. Για παράδειγμα, οι εταιρείες εμπορίας

AegeanOil και Ελινόιλ διαθέτουν αξιόλογους αποθηκευτικούς χώρους

στην Βόρεια Ελλάδα που προσφέρουν σημαντικά πλεονεκτήματα σε σχέση με τον

ανεφοδιασμό της Νότιας Βαλκανικής, ενώ η Jetoil πέραν σημαντικών αποθηκευτικών χώρων στο Καλοχώρι

Θεσσαλονίκης με σιδηροδρομική σύνδεση με την πρώην Γιουγκοσλαβία διαθέτει

επίσης αποθήκες και δίκτυο πωλήσεων στην Αλβανία. Η εταιρεία μάλιστα διαθέτει

μακρά εμπειρία στην περιοχή, το οποίο συνιστά ένα επιπλέον συγκριτικό

πλεονέκτημα, έχοντας δραστηριότητα στις βαλκανικές αγορές από την δεκαετία του

1970.

Τα Ελληνικά Πετρέλαια παρομοίως απολαμβάνουν έναν αριθμό

πλεονεκτημάτων σε σχέση με τους ανταγωνιστές τους στα νότια Βαλκάνια που τους

επιτρέπει να αξιοποιούν τέτοιες συνέργιες, όπως την ύπαρξη μονάδων διύλισης και

αποθηκευτικών χώρων σε Θεσσαλονίκη και Σκόπια καθώς επίσης και επιπλέον

αποθήκες προϊόντων σε μία σειρά βαλκανικών χωρών, τη δυνατότητα άμεσης

συνεργασίας και προμήθειας συνθετότερων προϊόντων από το διυλιστήριο

Ασπροπύργου - και μελλοντικά και από το διυλιστήριο της Ελευσίνας - και δίκτυο

λιανικών πωλήσεων σε Βουλγαρία, ΠΓΔΜ, Αλβανία, Μαυροβούνιο, και Σερβία.

Οι ελληνικές εταιρείες διύλισης πρέπει να προσαρμοστούν στις επερχόμενες

δομικές αλλαγές στη ζήτηση πετρελαιοειδών και τον αυξημένο ανταγωνισμό

Προκειμένου να προστατεύσουν ή / και να επεκτείνουν τα

μερίδια αγοράς τους στην περιοχή, οι ελληνικές εταιρείες διύλισης θα πρέπει να

προσαρμοστούν και στις υπό διαμόρφωση δομικές αλλαγές στην ζήτηση

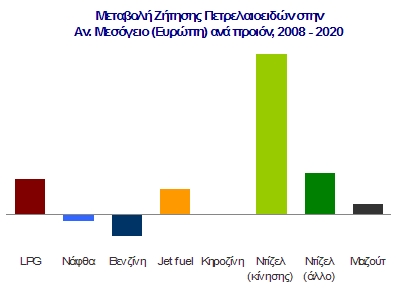

πετρελαιοειδών. Η PFC Energy προβλέπει συγκεκριμένα μετακίνηση της ζήτησης πετρελαϊκών παραγώγων από την

βενζίνη προς το ντίζελ και καύσιμα χαμηλής περιεκτικότητας σε θείο, σε μεγάλο

βαθμό λόγω της ντιζελοποίησης του στόλου των αυτοκινήτων και νόρμες της

Ευρωπαϊκής Ένωσης αντιστοίχως. Ταυτόχρονα, αυξητικές τάσεις αναμένεται να

παρουσιάσουν εναλλακτικά καύσιμα όπως το LPGστο πλαίσιο της προωθούμενης διαφοροποίησης καυσίμων κίνησης από

κυβερνήσεις στην περιοχή, ενώ αυξητικά θα κινηθεί και το jet fuel σε συνάρτηση με προσδοκώμενες βελτιώσεις με το περιφερειακό επίπεδο ΑΕΠ και

πληρέστερη ενσωμάτωση της περιοχής σε ευρύτερες γεωπολιτικές δομές.

Τέλος, η ζήτηση για μαζούτ αναμένεται να κινηθεί ελαφρώς

ανοδικά, παρά τον σταδιακό εξοβελισμό του καυσίμου από την ηλεκτροπαραγωγή,

κυρίως λόγω της αναμενόμενης αύξησης της ναυτιλιακής κίνησης (ιδιαίτερα σε

λιμάνια όπως του Πειραιά, της Αλεξανδρούπολης, και του Ceyhan). Αξίζει ωστόσο να σημειωθεί, ότι το low-case σενάριο της PFC Energy προβλέπει δραματική μείωση της χρήσης μαζούτ σε

περίπτωση επιθετικής εφαρμογής των -

προς το παρόν υπό συζήτηση - διεθνών κανονισμών που προβλέπουν χρήση

ναυτιλιακών καύσιμων με πολύ χαμηλή περιεκτικότητα σε θείο. Μια τέτοια κίνηση

θα μείωνε σημαντικά τη δυνατότητα πρόσμιξης του καυσίμου με το ναυτιλιακό

ντίζελ και κατά συνέπεια θα οδηγούσε σε απώλειες στον σχετικό όγκο πωλήσεων.

Η μονάδα της Motor Oil στους Αγίους Θεοδώρους είναι ήδη

αρκετά σύνθετη και σε θέση να ανταποκριθεί στις απαιτήσεις της μελλοντικής

ζήτησης, ενώ και τα ΕΛΠΕ με τη σειρά τους προχωρούν στην υλοποίηση ενός

σημαντικού προγράμματος αναβάθμισης των μονάδων τους, ιδιαίτερα στην Ελευσίνα.

Σε αντίθεση, η μονάδα των ΕΛΠΕ στα Σκόπια (OKTA) μεσοπρόθεσμα πιθανώς να μην είναι βιώσιμη και θα πρέπει να εξεταστεί το

ενδεχόμενο μετατροπής της και χρήσης ως αποθηκευτικού χώρου προϊόντων καλύτερης

ποιότητας, που θα φτάνουν στην πόλη από την Θεσσαλονίκη μέσω του υπάρχοντος

πετρελαιαγωγού.

Παρά τις συνεχιζόμενες επενδύσεις όμως, η ανταγωνιστική

θέση των διυλιστηρίων υπό ελληνικό έλεγχο δεν είναι ασφαλής καθώς αναμένεται να

βρεθεί αντιμέτωπη με μονάδες ανταγωνιστών που βρίσκονται επίσης υπό αναβάθμιση

και που, λόγω γεωγραφίας, θα είναι σε θέση να εφοδιάσουν την περιοχή. Αυτή η

κατηγορία περιλαμβάνεις μονάδες όπως της Tüpras στην Τουρκία, της LUKoil στη Βουλγαρία, και της INAστην Κροατία, καθώς επίσης και διυλιστήρια στην Ιταλία που θα θελήσουν να

διατηρήσουν ή να μεγαλώσουν (ελλείψει εναλλακτικών επιλογών) τα μερίδια αγοράς

τους στην πρώην Γιουγκοσλαβία.

Επιπλέον ανταγωνισμός μπορεί να έρθει και υπό τη μορφή

νέων μονάδων στη Τουρκία και αλλού, απειλώντας την επιρροή των ελληνικών

εταιρειών διύλισης τόσο στην βαλκανική ενδοχώρα όσο και στην ίδια την εγχώρια

αγορά. Κατά συνέπεια, τόσο τα ΕΛΠΕ όσο και η Motor Oil θα πρέπει να διαμορφώσουν τη

στρατηγική τους στο πλαίσιο των ευρύτερων εξελίξεων και του πιθανού αντίκτυπου

τους στις κύριες δραστηριότητες τους.

Σε κάθε περίπτωση πάντως, η ανάγκη επενδύσεων στο τομέα

διύλισης της ευρύτερης περιοχής αναμένεται να δημιουργήσει σημαντικές ευκαιρίες

για εταιρείες τεχνικών μελετών και κατασκευών,

από τις οποίες θα μπορούσαν να επωφεληθούν και ελληνικές εταιρείες.

Παράλληλα, η PFCEnergyπροβλέπει σημαντικές ευκαιρίες

και στον τομέα ανάπτυξης υποδομών για τη μεταφορά και αποθήκευση ενεργειακών

πόρων στην περιοχή (πχ. αγωγούς, ανάπτυξη οδικών και σιδηροδρομικών συνδέσεων,

αναβάθμιση λιμένων, κατασκευή και αναβάθμιση αποθηκευτικών χώρων κτλ.) καθώς εν

πολλοίς η περιοχή δεν διαθέτει ίδιους πόρους. Η PFC Energyαναμένει ότι αυτές οι ευκαιρίες

θα είναι σχετικά περιορισμένες βραχυπρόθεσμα λόγω προβλημάτων όπως περιορισμένη

ρευστότητα, μη εξασφαλισμένες προμήθειες ενεργειακών πόρων, και πολιτικό ρίσκο,

αλλά εκτιμά ότι θα βελτιωθούν μεσοπρόθεσμα.

PFC Energy

Η PFC Energy είναι μία από τις πλέον αναγνωρισμένες εταιρείες συμβούλων παγκοσμίως σε

θέματα ενέργειας και προσφέρει στρατηγική και επιχειρησιακή ανάλυση στους

τομείς του πετρελαίου, φυσικού αερίου, και βιοκαυσίμων. Το δυναμικό της

εταιρείας αποτελείται από συνεργάτες που προέρχονται από επιτυχημένες καριέρες

στους χώρους της βιομηχανίας, πολιτικής, και ακαδημαϊκής έρευνας. Η εταιρεία

εκπροσωπείται με κύρια γραφεία σε Ουάσινγκτον, Χιούστον, Παρίσι, Λωζάννη,

Μπαχρέιν, και Κουάλα Λουμπούρ καθώς επίσης και με περιφερειακά γραφεία στις

περισσότερες πρωτεύουσες σε Λατινική Αμερική, Ευρώπη, και Ασία. Η PFC Energy προχώρησε πρόσφατα στη δημιουργία μιας ειδικής υπηρεσίας αφιερωμένης στις

ανάγκες περιφερειακών παικτών με συμφέροντα στην ευρύτερη Βαλκανική, καθώς

επίσης και στην αναβάθμιση της κάλυψης της αγοράς ναυτιλιακών καυσίμων με

σαφέστερο focusσε αγορές της Ανατολικής

Μεσογείου όπως η Ελλάδα, η Τουρκία και η Κύπρος.

(Το παρόν

άρθρο δημοσιεύτηκε και στο περιοδικό Energy Point, Μάιος 2009).