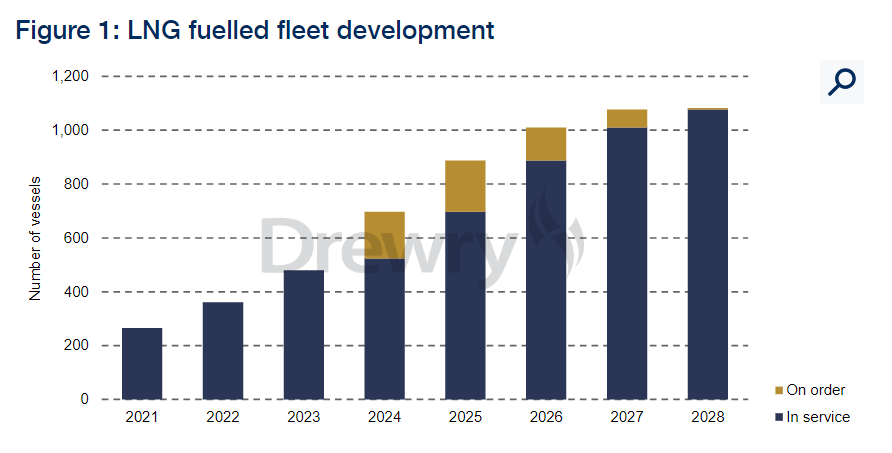

προσφέροντας ένα νέο πεδίο επενδύσεων για τα κράτη που επιθυμούν να αναδειχθούν σε ενεργειακούς κόμβους. Αυτή τη στιγμή, υπάρχουν 523 υγραεριοκίνητα πλοία, πέραν των τάνκερ ΥΦΑ, τα οποία συνιστούν το 0,5% του παγκόσμιου στόλου.

Ωστόσο, έχουν υποβληθεί παραγγελίες για 560 νέα πλοία, ποσοστό 56% για τα σκάφη εναλλακτικών καυσίμων.Σύμφωνα με την εταιρεία ναυτιλιακών συμβούλων Drewry, μέχρι το 2027 θα υπάρχουν περισσότερα από 1000 υγραεριοκίνητα πλοία. Η λειτουργία αυτών των πλοίων θα σηματοδοτήσει και τον διπλασιασμό της ζήτησης για δεξαμενισμό LNG, χωρίς όμως να υπάρχουν οι απαραίτητες εγκαταστάσεις για την κάλυψη των αναγκών.

Το ΥΦΑ είναι το καθαρότερο ορυκτό καύσιμο, έχοντας 40% λιγότερες εκπομπές άνθρακα από το κάρβουνο και 30% λιγότερες από το πετρέλαιο. Παράλληλα, το LNG είναι καθαρότερο και φθηνότερο σε σχέση με τα καύσιμα χαμηλού θείου(LSFO), ενώ η πράσινη μεθανόλη και η αμμωνία είναι αρκετά ακριβότερες. Ως εκ τούτου, το φυσικό αέριο φαίνεται να αποτελεί την πιο ορθολογική επιλογή της αγοράς, αν ληφθούν υπόψη τα περιβαλλοντικά και οικονομικά κριτήρια.

Ο στόλος υγραεριοκίνητων πλοίων. Πηγή: Drewry Shipping Consultants.

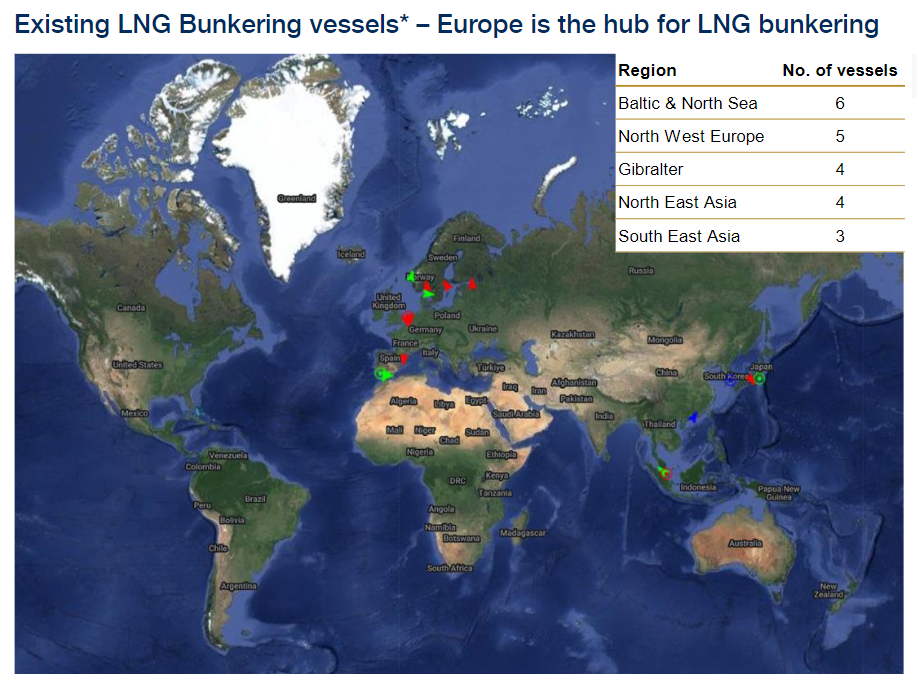

Επί του παρόντος, η Ευρώπη κατέχει την πρωτοκαθεδρία στις εγκαταστάσεις δεξαμενισμού LNG, έχοντας 15 μονάδες. Έξι βρίσκονται στη Βαλτική και τη Βόρεια Θάλασσα, πέντε στη βορειοδυτική Ευρώπη, και τέσσερις στο Γιβραλτάρ. Ένας παράγοντας ανησυχίας είναι η θέση των συγκεκριμένων εγκαταστάσεων σε “καυτά” σημεία γεωπολιτικού ενδιαφέροντος, ειδικά δεδομένης της έντασης μεταξύ Ευρώπης και Ρωσίας.

Μία λύση σε αυτό το εντεινόμενο πρόβλημα θα ήταν ενδεχομένως η ανάπτυξη περαιτέρω μονάδων δεξαμενισμού ΥΦΑ στα δυτικά παράλια της Ευρώπης. Σε αυτό το πλαίσιο, η Βρετανική AvenirLNGέχει παραγγείλει δύο σκάφη δεξαμενισμού LNGμε χωρητικότητα 20 kcmbέκαστο, τα οποία θα παραδοθούν το 2026 και το 2027 σύμφωνα με τον σχεδιασμό.

Οι υφιστάμενες μονάδες δεξαμενισμού LNG. Πηγή: Drewry Shipping Consultants.

Ένας άλλος παίκτης που επιθυμεί να εισέλθει δυναμικά σε αυτή την αγορά είναι η Μέση Ανατολή. Εξάλλου, η περιοχή διαθέτει άφθονους ενεργειακούς πόρους για να εξυπηρετήσει την αυξανόμενη ζήτηση. Το πρώτο έργο βρίσκεται στη Μάρσα του Ομάν, το οποίο υλοποιείται από την TotalEnergies και την Oman National Oil. Η υποδομή θα έχει χωρητικότητα 1 εκατομμυρίου τόνων ΥΦΑ ετησίως και αναμένεται να λειτουργήσει το 2028.

Λόγω της θέσης του στα Στενά του Ορμούζ, η συγκεκριμένη υποδομή θα βρίσκεται κοντά στα διερχόμενα πλοία που μεταφέρουν το 30% αργού πετρελαίου, το 25% LNG, και το 40% LPG της παγκόσμιας αγοράς. Εντούτοις, η συγκεκριμένη περιοχή είναι κάθε άλλο παρά ασφαλής για τη διεθνή ναυσιπλοΐα, καθώς βρίσκεται πολύ κοντά στο Ιράν και την Υεμένη, δύο κράτη που έχουν πλέον συνδεθεί με τα πλήγματα κατά εμπορικών πλοίων.