χρηματιστήρια ενέργειας στα Βαλκάνια παραμένουν σε σχετικά υψηλά επίπεδα,με διακύμανση της μέσης τιμής DAM στο ΕΧΕ μεταξύ € 151,41/MWh και € 85.18 /MWh την εβδομάδα που πέρασε, εν τούτοις υπάρχουν σημάδια ότι οι τιμές απ´εδώ και εμπρός θα κινηθούν χαμηλότερα. Βασικός λόγος η παρατηρούμενη αποκλιμάκωση των τιμών φυσικού αερίου στην Ευρώπη.

Ήδη στο ΕΧΕ τα σημάδια καθοδικής τάσης είναι εμφανή με την τιμή DAM να έχει διαμορφωθεί στα € 94.52/MWh για το Σάββατο, 24 Αυγούστου. Έχοντας υποχωρήσει αισθητά, κατά 36.4%από τις αρχές της εβδομάδας (19/8) όπου η τιμή ήταν στα € 148.71/ MWh. Βασικός λόγος για την παρατηρούμενη αποκλιμάκωση των τιμών ηλεκτρισμού είναι η σταθερή μείωση των τιμών φυσικού αερίου τις τελευταίες ημέρες στην Ευρωπαϊκή αγορά παρά την συνεχιζόμενη γεωπολιτική αστάθεια. Τόσο στον άξονα Ουκρανίας-Ρωσίας με τις εκεί συνεχιζόμενης πολύνεκρες μάχες, όσο και στην Μέση Ανατολή όπου οι εκκαθαριστικές επιχειρήσεις των Ισραηλινών στην Γάζα συνεχίζονται παρά τις ειρηνευτικές πρωτοβουλίες των ΗΠΑ. Όχι λιγότερος σημαντικός λόγος που ευνοεί την υποχώρηση των τιμών ηλεκτρισμού είναι η αλλαγή των καιρικών συνθηκών με υποχώρηση των πολύ υψηλών θερμοκρασιών του Αυγούστου. Χαμηλότερες θερμοκρασίας σημαίνει και μικρότερη ζήτηση.

Επιστρέφοντας στο φυσικό αέριο θεωρούμε απαραίτητο να κάνουμε αναφορά στα τελευταία στοιχεία του Gas Infrastructure Europe βάσει των οποίων στις 19 Αυγούστου η πληρότητα στις υπόγειες δεξαμενές φ.αεριου στις διάφορες Ευρωπαϊκές χώρες που διαθέτουν ταμιευτήρες ( πλην Ελλάδος που δεν έχει ούτε μια και μάλλον δεν πρόκειται να αποκτήσει μετά την αβελτηρία διαδοχικών κυβερνήσεων να αναπτύξουν σε μόνιμη δεξαμενή το εξαντληθέν κοίτασμα αερίου South Kavala και απέρριψαν απερίσκεπτα την επενδυτική πρόσβαση της Energean το 2012) έφθασε στο 90%. Πρόκειται για πληρότητα αντίστοιχη με αυτή του περασμένου έτους και σίγουρα πάνω από τον μέσο όρο της τελευταίας πενταετίας.

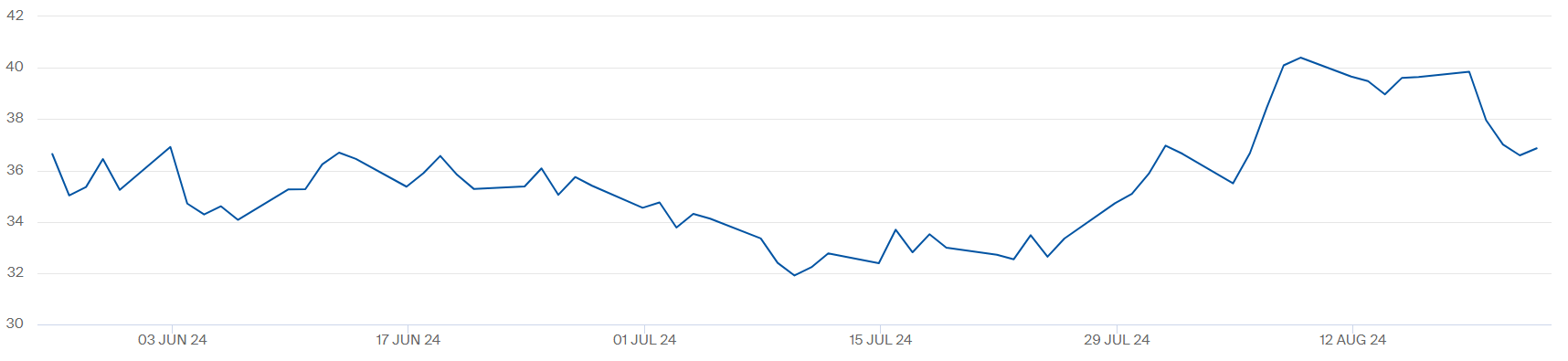

Η πορεία των τιμών φυσικού αερίου στο TTF τους τελευταίους 3 μήνες. Πηγή: ICE.

Καθώς η επάρκεια περιορίζει τον κίνδυνο ελλείψεων τους μήνες του ερχόμενου χειμώνα, υποχωρούν και οι τιμές. Παράλληλα συνεχίζεται κανονικά η μεταφορά Ρωσικού αερίου μέσω Ουκρανίας παρά τις μάχες που μαίνονται στο Kursk, όπου στην πόλη Sudzha οι Ουκρανικές δυνάμεις έχουν καταλάβει κομβικό μετρητικό σταθμό που ελέγχει την ροή αερίου προς την Δύση. Αλλά και η ροή Ρωσικού αερίου μέσω του αγωγού TurkStream που διασχίζει την Μαύρη Θάλασσα για να φθάσει στην Τουρκία, και μέσω αυτής στην ΝΑ Ευρώπη, δεν αντιμετωπίζει προς το παρόν πρόβλημα.Μεταξύ τους οι δυο αυτές ενεργειακές αρτηρίες μαζί με τα φορτία LNG προερχόμενα από τις εγκαταστάσεις στην χερσόνησο Yamal, καλύπτουν περί το 10.7 % των αναγκών φυσικού αερίου της Ευρωπαϊκής ηπείρου. ( σε σύγκριση με 40% προ της Ρωσικής εισβολής στην Ουκρανία) Το υπόλοιπο καλύπτεται από αυξημένες εισαγωγές LNG, κυρίως από ΗΠΑ,Κατάρ και Αλγερία αλλά και μέσω αγωγών από Νορβηγία και Αλγερία. Με άλλα λόγια παρατηρείται επάρκεια προμήθειας εν όψει της επερχόμενης χειμερινής σεζόν.

Καθώς η επάρκεια περιορίζει τον κίνδυνο ελλείψεων, ακόμα και στη περίπτωση διακοπής της τροφοδοσίας, αυτό έχει επίδραση στις τιμές οι οποίες και υποχωρούν. Τα προθεσμιακά συμβόλαια στο TTF της Ολλανδίας, που αποτελεί σημείο αναφοράς για την ευρωπαϊκή αγορά αερίου, την Παρασκευή 23/8 έκλεισαν στα € 36.625/MWh, έχοντας χάσει 8% της αξίας των σε σύγκριση με τα τέλη της προηγούμενης εβδομάδας. Να σημειώσουμε ότι παρά την τρέχουσα πτώση οι Ευρωπαϊκές τιμές αερίου έχουν ανατιμηθεί κατά 52.5% σε σύγκριση με τα τέλη Φεβρουαρίου όπου στις 23/2 ήσαν στα € 24.001/MWh. Βασικές αιτίες η ανακάμπτουσα ζήτηση, κυρίως για ηλεκτρισμό, και η αβεβαιότητα στην προμήθεια λόγω της γεωπολιτικής αστάθειας στην ευρύτερη περιοχή Μαύρης Θάλασσας και Μέσης Ανατολής.