Τους τελευταίους μήνες, για να μην πούμε χρόνια, επικρατεί μια

δυσεξήγητη ευφορία ως προς τα αναμενόμενα οφέλη που μπορεί ν’ αποκομίσει

η χώρα μας από την αξιοποίηση του υδρογονανθρακικού της πλούτου τόσο

εντός του Ελληνικού χώρου όσο και από την ευρύτερη περιοχή της ΝΑ

Ευρώπης. Ενισχυτική αυτής της πρωτόγνωρης τάσης ήτο μια σειρά από

εκθέσεις μεγάλων οργανισμών, όπως λ.χ. της Deutsche Bank τον Δεκέμβριου

του 2012 και του US Geological Survey, όσο και δημοσίων δηλώσεων

διαφόρων ειδικών και μη, με εκτιμήσεις τους περί του μεγέθους των

αποθεμάτων που διαθέτει η Ελλάδα σε υποθαλάσσιες κυρίως περιοχές αλλά

και η ευρύτερη περιοχή. Έτσι κατά καιρούς ακούσθηκαν διάφορα εξωφρενικά

νούμερα περί τρισεκατομμυρίων κυβικών μέτρων αερίου και πολλών

δισεκατομμυρίων βαρελιών πετρελαίου που έχουν εντοπισθεί σε κοιτάσματα

νοτίως της Κρήτης και ακόμη μεγαλύτερα μεγέθη που είναι εγκλωβισμένα

κάπου στη λεκάνη του Ηροδότου στην Ανατολική Μεσόγειο.

Το

τελευταίο διάστημα η μια υπεραισιόδοξη εκτίμηση διαδέχετο την άλλη με

νέα κοιτάσματα ν’ ανακαλύπτονται καθημερινά μέσα από τις στήλες των

εφημερίδων και από έντεχνα τηλεοπτικά πλάνα με κατάλληλα μοντάζ και

δραματική μουσική υπόκρουση, που το μόνο που συμβάλλουν είναι να

δημιουργούν φρούδες ελπίδες και να καλλιεργούν αβάσιμες προσδοκίες σ’

ένα ταλαιπωρημένο και εξοργισμένο από την οικονομική κρίση κοινό.

Αποκορύφωμα αυτής της επιπόλαιης τακτικής, που προφανή πολιτικό στόχο

έχει την ενίσχυση των προοπτικών της Ελληνικής οικονομίας σε μια περίοδο

ταχείας κατάρρευσης, ήτο η επίσκεψη του Έλληνα πρωθυπουργού στην

Ουάσινγκτον τον περασμένο Αύγουστο όπου το θέμα των πετρελαίων φαίνεται

ότι κυριάρχησε στην συνάντηση του με τον πρόεδρο Ομπάμα. Σύμφωνα με το

ρεπορτάζ ο πρωθυπουργός υπεστήριξε ότι τα κοιτάσματα της Ανατολικής

Μεσογείου, δηλ. Ισραήλ – Κύπρου, και αυτά της Ελλάδας μεταξύ τους

εκτιμώνται σε 9,4 τρις κυβικά μέτρα αερίου, μια ποσότητα η οποία μπορεί

να καλύψει το 50% των ενεργειακών αναγκών της Ευρώπης για τα επόμενα 30

χρόνια! Ο πρόεδρος Ομπάμα όσο και οι σύμβουλοι του έδειξαν τάχα

εντυπωσιασμένοι από τα λεγόμενα του κ. Σαμαρά όχι μόνο λόγω των θετικών

προοπτικών που ανοίγοντο αλλά γιατί το story αυτό βολεύει αφάνταστα τους

Αμερικανικούς σχεδιασμούς λόγω της άμεσης εμπλοκής του Ισραήλ και την

απόφαση των ΗΠΑ για σταδιακή απεμπλοκή τους από τον χώρο της Μ.

Ανατολής.

Όμως η πραγματικότητα, χωρίς απαραίτητα να

υποκρύπτει αρνητικές εξελίξεις ακόμα και στην περίπτωση που η Ελλάδα

καταφέρει να αξιοποιήσει τα κοιτάσματα πετρελαίου και φ. αερίου που

αποδεδειγμένα διαθέτει, είναι τελείως διαφορετική. Όπως έχουμε κατ’

επανάληψη τονίσει μέσα από την στήλη, η Ελλάδα διαθέτει περιορισμένα

κοιτάσματα σε διαφορετικές περιοχές της χώρας, χερσαία και υποθαλάσσια,

και με μάλλον σύνθετη γεωλογική δομή. Τα αποδεδειγμένα κοιτάσματα της

χώρας, γνωστά ως proven reserves στην διεθνή ορολογία, είναι ελάχιστα

και μετά βίας φθάνουν τα 35 εκατ. βαρέλια πετρελαίου, τα περισσότερα

από τα οποία όμως συναντώνται στην περιοχή του Πρίνου. Ενώ τα συνολικά

εκτιμώμενα απολήψιμα κοιτάσματα υπολογίζονται στο 1,1 δις βαρέλια

ισοδύναμου πετρελαίου από τα οποία τα ελεύθερα προσβάσιμα

προσδιορίζονται στα 284 εκατ. βαρέλια, με τα υπόλοιπα να ευρίσκονται

πέραν του ορίου των 6.0 ν. μ. , με την πρόσβαση σε αυτά αδύνατη προς το

παρόν λόγω του casus belli της Τουρκίας σε περίπτωση που η Ελλάδα

προχωρήσει σε επέκταση των χωρικών της υδάτων στα 12 ν. μ. όπως

δικαιούται από το Διεθνές Δίκαιο της Θάλασσας. Τα δε πιθανολογούμενα

κοιτάσματα νοτίως της Κρήτης είναι εξαιρετικά δύσκολο εάν όχι αδύνατο να

διαπιστωθούν λόγω απουσίας ερευνών. Μπορεί οι υπό εξέλιξη σεισμικές

έρευνες της Νορβηγικής PGS να έχουν δώσει ορισμένες θετικές ενδείξεις

όμως η έλλειψη στοιχείων από ερευνητικές γεωτρήσεις καθιστά αδύνατη

οιανδήποτε έγκυρη εκτίμηση, πολλώ δε μάλλον το ν’ αποτελέσουν βάση εθνικού ή

περιφερειακού σχεδιασμού.

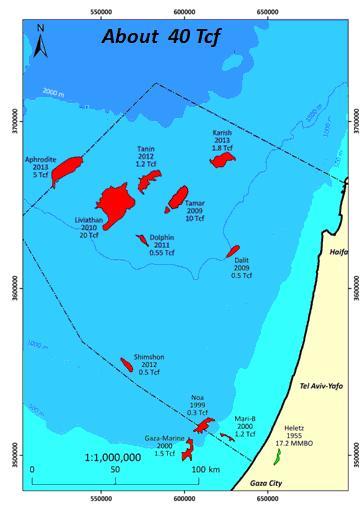

Τα ανακαλυφθέντα κοιτάσματα σε Κύπρο και Ισραήλ

Εάν

εξαιρέσουμε την Ελλάδα η συνολική εικόνα της ευρύτερης περιοχής της

Ανατολικής Μεσογείου από πλευράς υδρογονανθρακικού ενδιαφέροντος είναι

πολύ θετική καθότι έχουν υπάρξει σημαντικές ανακαλύψεις, βάσει

γεωτρήσεων, τα τελευταία πέντε (5) χρόνια σε Ισραήλ και Κύπρο που

τοποθετούν τα συνολικά αποδεδειγμένα αποθέματα στα 40,0 τρις κυβικά

πόδια (tcf) ή περίπου 1,13 τρις κυβικά μέτρα. Αυτά προέρχονται κυρίως

από τα μεγάλα πεδία Leviathan και Tamar στο Ισραήλ και Αφροδίτη στην

Κύπρο και από σειρά μικρότερων κοιτασμάτων στο Ισραήλ όπως των Dalit,

Tanin, Dolphin, Shimson, Sara και Noa. Καθώς εξελίσσονται οι έρευνες σε

Ισραήλ και Κύπρο, ενώ σύντομα θα ξεκινήσουν και στον Λίβανο, προβλέπεται

ότι θα αυξηθεί σταδιακά το μέγεθος των εκτιμώμενων αποθεμάτων. Για το

πόσο δύσκολο είναι δε να κάνει κάποιος σωστές εκτιμήσεις φάνηκε από την

πρόσφατη εμπειρία με την επιβεβαιωτική γεώτρηση στο Οικόπεδο 12 στην

Κύπρο, όπου η εταιρεία Noble που είναι ο operator του κοιτάσματος

ανακοίνωσε χαμηλότερες εκτιμήσεις μεταξύ 3,6 έως 6,0 tcf σε αντίθεση με

το 5,0 έως 8,0 tcf που είχε ανακοινώσει αρχικά (2011). Τα νούμερα

αυτά απέχουν παρασάγγας από τα τελείως φανταστικά μεγέθη που αρέσκεται

κατά καιρούς να παρουσιάζει η Ελληνική πολιτική ηγεσία.

Πέρα

από το πεδίο των εκτιμήσεων και το όλο σουρεαλιστικό σκηνικό που έχει

στηθεί γύρω από αυτό το θέμα, σημασία έχει να δούμε πως μπορεί αυτός ο

ενεργειακός πλούτος ν’ αξιοποιηθεί ενισχύοντας κατ’ αρχάς τις οικονομίες

των χωρών και την ενεργειακή ασφάλεια της ευρύτερης περιοχής, και

ακολούθως δημιουργώντας εξαγωγικές ευκαιρίες τόσο με κατεύθυνση τις

Ευρωπαϊκές αγορές αλλά και την παγκόσμια αγορά. Λόγω του μικρού μεγέθους

και περιορισμένης ενεργειακής ζήτησης του Ισραήλ, κάτι που ισχύει ακόμη

περισσότερο για την Κύπρο, είναι ξεκάθαρο ότι το μεγαλύτερο μέρος των

ανακαλυφθέντων κοιτασμάτων θα αξιοποιηθεί για εξαγωγικούς σκοπούς. Βάσει

των όσων έχουν ανακοινωθεί μέχρι στιγμής από τις δύο κυβερνήσεις και

τις εταιρείες που δραστηριοποιούνται στην περιοχή προκύπτουν τα εξής

στοιχεία:

(i) Η Κύπρος προωθεί κατά προτεραιότητα την δημιουργία

σταθμού υγροποίησης φυσικού αερίου (liquefaction plant) στο Βασιλικό με

προοπτική λειτουργίας του το 2019/2020. Πέρα από το αέριο που θα

προέρχεται από τα Κυπριακά κοιτάσματα ο εν λόγω σταθμός θα μπορεί να

χρησιμοποιήσει και input από αυτά του Ισραήλ. Έχει ήδη συσταθεί

κοινοπραξία εταιρειών που θ’ αναλάβει την χρηματοδότηση, την κατασκευή

και λειτουργία της εν λόγω μονάδας που αυτή την περίοδο διαπραγματεύεται

με την Κυπριακή κυβέρνηση ενώ το κόστος του σταθμού στο Βασιλικό

εκτιμάται στα 8,0 δις δολάρια για μια ετήσια παραγωγή της τάξης των 5,0

mty (one train) σε πρώτη φάση.

(ii) Η κυβέρνηση του Ισραήλ δεν

έχει ακόμη καταλήξει σ’ ένα ξεκάθαρο σχέδιο για τις εξαγωγές του φ.

αερίου από τα υποθαλάσσια κοιτάσματα του αλλά και δεν βασίζεται

ιδιαίτερα σε αυτές, καθότι ένα σημαντικό μέρος της εκτιμώμενης

παραγωγής, βάσει απόφασης του ανώτατου δικαστηρίου της χώρας, περί το

60%, θα απορροφηθεί από την εγχώρια αγορά. Ήδη το κοίτασμα Tamar έχει

αρχίσει να τροφοδοτεί (από το καλοκαίρι του 2013) την τοπική αγορά μέσω

αγωγού ενώ η παραγωγή του Leviathan θα ξεκινήσει από το 2016 με τις

πρώτες ποσότητες να κατευθύνονται πάλι μέσω αγωγού στην εσωτερική αγορά

του Ισραήλ.

(iii) Καθώς προχωρούν οι έρευνες σε Κύπρο και Ισραήλ

γίνεται αντιληπτό ότι σύντομα θα υπάρξει μια αναθεωρημένη εκτίμηση προς

τα άνω της συνολικής παραγωγικής δυναμικότητας της περιοχής τόσο από το

Leviathan αλλά και από τα νέα Κυπριακά κοιτάσματα (Οικόπεδα 2,3,9, 10

και 11).

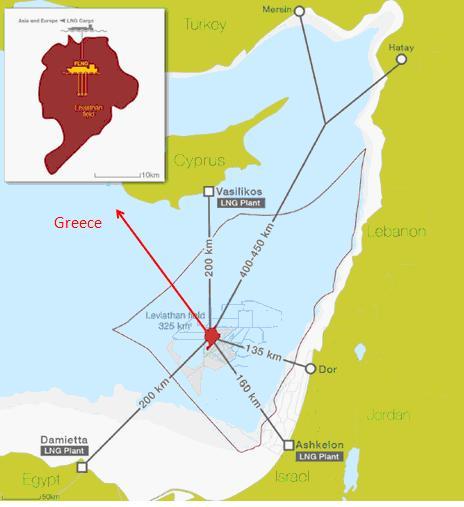

Με δεδομένο το μεγάλο μέγεθος του Leviathan, η

κοινοπραξία που το αναπτύσσει, δηλ. οι εταιρείες Derek, Noble και Ratio,

εκτιμά ότι η παραγωγή αερίου από το εν λόγω κοίτασμα, θα μπορέσει να

κατευθυνθεί ταυτόχρονα προς διάφορες κατευθύνσεις, όπως:

* προς το Ισραήλ μέσω αγωγού

* να τροφοδοτήσει την μονάδα liquefaction στον Βασιλικό

* μέσω αγωγού προς Ελλάδα, σε συνδυασμό με το αέριο από τα Κυπριακά κοιτάσματα

* μέσω αγωγού προς Τουρκία

* μέσω αγωγού προς Αίγυπτο όπου υπολειτουργούν δύο σταθμοί υγροποίησης φ. αερίου στο Idku και στην Danietta.

Οι

ανωτέρω πολλαπλές και παράλληλες εξαγωγικές δυνατότητες του Leviathan

παρουσιάσθηκαν πρόσφατα σε workshop του ΙΕΝΕ στην Αθήνα από τον γνωστό

γεωλόγο κ. Eitan Aizenberg, της Ratio, ο οποίος και ήτο ο άνθρωπος που

ανακάλυψε το εν λόγω κοίτασμα (βλέπε σχήμα) και έχει εργασθεί πολλά

χρόνια στον τομέα ερευνών του Ισραήλ.

Leviathan Production

Εν

όψει των ανωτέρω καθίσταται σαφές ότι με οποιοδήποτε σενάριο και εάν

αναπτυχθούν τα κοιτάσματα της περιοχής ένα τμήμα του εξαγωγικού όγκου,

είτε μέσω αγωγών είτε μέσω LNG, θα διέρχεται μέσω Κύπρου και Ελλάδας.

Για την λειτουργία του liquefaction plant στο Βασιλικό θα χρειασθούν

ορισμένες συμπληρωματικές ποσότητες σε ετήσια βάση της τάξης των 3-4

BCM, οι οποίες μπορούν να προσφερθούν απευθείας από το Leviathan ιδίως

αφού αυτό συνορεύει με το κοίτασμα της Αφροδίτης και έτσι εύκολα μπορεί

να χρησιμοποιηθεί για την μεταφορά του ένα τμήμα της υποδομής που θα

κατασκευασθεί στο Κυπριακό οικόπεδο. Οι δε προοπτικές για την εξαγωγή

αερίου από το Leviathan και τ’ άλλα Ισραηλίτικα κοιτάσματα μέσω αγωγού

προς την Ελλάδα εμφανίζονται απόλυτα θετικές σε αυτό το στάδιο για δύο

βασικούς λόγους:

(α) Το κόστος κατασκευής ενός υποθαλάσσιου

αγωγού μήκους 1,150 χλμ από την Κύπρο προς Ελλάδα, μέσω Κρήτης, είναι

συγκρίσιμο με αυτό της επένδυσης για την μονάδα LNG στον Βασιλικό με το

συνολικό κόστος ν’ ανέρχεται στα $5,5 δις ενώ το πλέον σημαντικό είναι

το ανταγωνιστικό κόστος μεταφοράς, δηλ. το transportation tariff (όπου

διαμορφώνεται στο 37% του αντίστοιχου κόστους για την μονάδα

liquefaction).

(β) Η διαδρομή του αγωγού μέσω Ελλάδας είναι

προτιμητέα σε σύγκριση με τις εναλλακτικές λύσεις, δηλ. μέσω Τουρκίας ή

προς Αίγυπτο, καθώς το αέριο θα εισέρχεται απευθείας στο

Ευρωπαϊκό σύστημα, αφού αυτό αναμένεται μετά το 2018 να ενωθεί με το

Ελληνικό μέσω του ΤΑΡ (βλέπε υποθαλάσσιο τμήμα του αγωγού μεταξύ

Αλβανίας – Ιταλίας). Επιπλέον, η Ελληνική διαδρομή δεν στερεί την

δυνατότητα σε μια δεύτερη φάση διοχέτευσης μέρους της παραγωγής του

Leviathan προς την Τουρκία όπου θα χρησιμοποιηθεί αποκλειστικά για την

κάλυψη της διαρκώς αυξανόμενης εγχώριας ζήτησης της γείτονος.

Συμπερασματικά,

η ανάπτυξη των κοιτασμάτων φ. αερίου της Ανατολικής Μεσογείου με στόχο

μια βέλτιστη δυνατή εξαγωγική προοπτική περνάει μέσα από την Ελλάδα,

κάτι που είναι προφανές στην περίπτωση των αγωγών αλλά ισχύει ακόμα και

στην περίπτωση του LNG. Και αυτό διότι ένα μέρος της παραγωγής LNG που

θα προέρχεται από την Ανατολική Μεσόγειο θα αξιοποιείται μέσω του

τέρμιναλ της Ρεβυθούσας αλλά και πλωτών σταθμών LNG, γνωστών ως FSRU,

που ήδη προγραμματίζονται για εγκατάσταση στην Β. Ελλάδα αλλά και

ευρύτερα (Βλέπε σχετικό ρεπορτάζ στο Energia.Gr με τίτλο «Εντείνεται το

Ενδιαφέρον για Πλωτές Μονάδες LNG στην Ελλάδα», στις 7 Οκτωβρίου

2013). Σε ότι αφορά δε τα κοιτάσματα νοτίως ή και ΝΑ της Κρήτης και στο

Ιόνιο, και παρά το γεγονός ότι η PGS θα έχει σύντομα ολοκληρώσει μια

σεισμική χαρτογράφηση 200,000 τετραγωνικών χιλιομέτρων, είναι πολύ

πρώιμο να γίνει η παραμικρή πρόβλεψη για την παραγωγική δυνατότητα τους

καθώς θα πρέπει να προηγηθούν ερευνητικές γεωτρήσεις. Έτσι το ενωρίτερο

που θα μπορούμε να γνωρίζουμε τι ποσότητες υπάρχουν και που θα

ευρίσκονται αυτές, είναι το 2018. Στην δε περίπτωση εξεύρεσης εμπορικά

εκμεταλλεύσιμων ποσοτήτων αυτές μέσω συστήματος αγωγών θα μπορέσουν να

διοχετευθούν τόσο στην ηπειρωτική Ελλάδα αλλά και δια μέσω νέων αγωγών

(π.χ. του ITGI) προς την Ιταλία και μέσω αυτής στην Ευρωπαϊκή αγορά. Εάν

δε αποδειχθεί ότι το μέγεθος των κοιτασμάτων αυτών είναι πολύ μεγάλο,

δηλ. συγκρίσιμο με αυτό του Leviathan, όπως ισχυρίζεται μια μερίδα

γεωλόγων πετρελαίου, τότε δεν θα πρέπει να αποκλεισθεί ακόμη και η

κατασκευή ενός liquefaction plant στην Κρήτη ή στη Πελοπόννησο. Κάτι

τέτοιο όμως είναι απόλυτα βέβαιο ότι θα προσκρούσει στις έντονες

περιβαλλοντικές αντιδράσεις της τοπικής κοινωνίας.