Η Ευρωπαϊκή Κεντρική Τράπεζα αγόρασε την περασμένη εβδομάδα καλυμμένα ομόλογα αξίας 1,7 δισ. ευρώ στο πλαίσιο του νέου προγράμματος που υιοθέτησε τον Σεπτέμβριο, παρά τις έντονες αντιδράσεις της Γερμανίας, στην προσπάθειά της να ενισχύσει τον δανεισμό προς τις επιχειρήσεις και κατ’ επέκταση την οικονομία της Ευρωζώνης.

Τα καλυμμένα ομόλογα είναι χρεόγραφα που έχουν ως εγγύηση δέσμες ακινήτων. Εκτός απ’ αυτά η ΕΚΤ αναμένεται τον Δεκέμβριο ν’ αρχίσει ν’ αγοράζει και τιτλοποιημένα δάνεια (ABS) που είναι παρεμφερές χρηματοπιστωτικό εργαλείο αλλά προσφέρει χαμηλότερη εξασφάλιση. Ωστόσο, εκφράζονται έντονες επιφυλάξεις για το κατά πόσο οι αγορές ABS και καλυμμένων ομολόγων επαρκούν ώστε να τονωθεί η οικονομία και ο πληθωρισμός στην Ευρωζώνη. Η αγορά των ABS εκ φύσεως δεν έχει ρευστότητα, ενώ τα καλυμμένα ομόλογα με υψηλή πιστοληπτική αξιολόγηση δεν είναι αρκετά.

Παράλληλα, όταν η ΕΚΤ προσέφερε τον Σεπτέμβριο στις τράπεζες τα νέα μακροπρόθεσμα δάνεια (TLTRO) που έχουν ως στόχο την ενίσχυση του δανεισμού αποκλειστικά προς μικρομεσαίες επιχειρήσεις, η ζήτηση από τις τράπεζες (συνολικά για ολόκληρη την Ευρωζώνη 82,6 δισ. ευρώ) ήταν απογοητευτική. Ο πρόεδρος της ΕΚΤ, Μάριο Ντράγκι, έχει δηλώσει ότι θέλει οι αγορές και τα νέα δάνεια ν’ αυξήσουν τον ισολογισμό της τράπεζες κατά 1 τρισ. ευρώ. Σύμφωνα με πληροφορίες του πρακτορείου Reuters, αν αποδειχτεί ότι με τα υπάρχοντα προγράμματα η ΕΚΤ δεν θα επιτύχει τον στόχο, τότε αυξάνονται οι πιθανότητες από τον νέο χρόνο να προχωρήσει σε αγορές κρατικών ομολόγων από τις δευτερογενείς αγορές, κάτι που έκαναν με επιτυχία τα προηγούμενα χρόνια οι κεντρικές τράπεζες των ΗΠΑ, Βρετανίας και Ιαπωνίας. «Ορισμένοι άνθρωποι γνωρίζουν ότι αυτό (το τρέχον πρόγραμμα) δεν θα λειτουργήσει. Είναι υπερβολικά μικρό και το πρόβλημα πολύ, μα πολύ, μεγαλύτερο», λέει πηγή που έχει γνώση του θέματος.

Μια δεύτερη πηγή προσθέτει: «Γνωρίζουμε πολύ καλά ότι αυτές οι δύο αγορές δεν είναι τόσο απλές και από μόνες τους ασφαλώς δεν αρκούν ώστε να επεκτείνουμε τον ισολογισμό μας όπως είναι η πρόθεσή μας». Μια άλλη επιλογή αποτελεί η αγορά εταιρικών ομολόγων, με διάφορες πηγές να έχουν δηλώσει στο Reuters ότι η σχετική απόφαση θα μπορούσε να ληφθεί μέχρι τον Δεκέμβριο και οι αγορές να ξεκινήσουν τον Ιανουάριο.

Νέα μείωση των χορηγήσεων

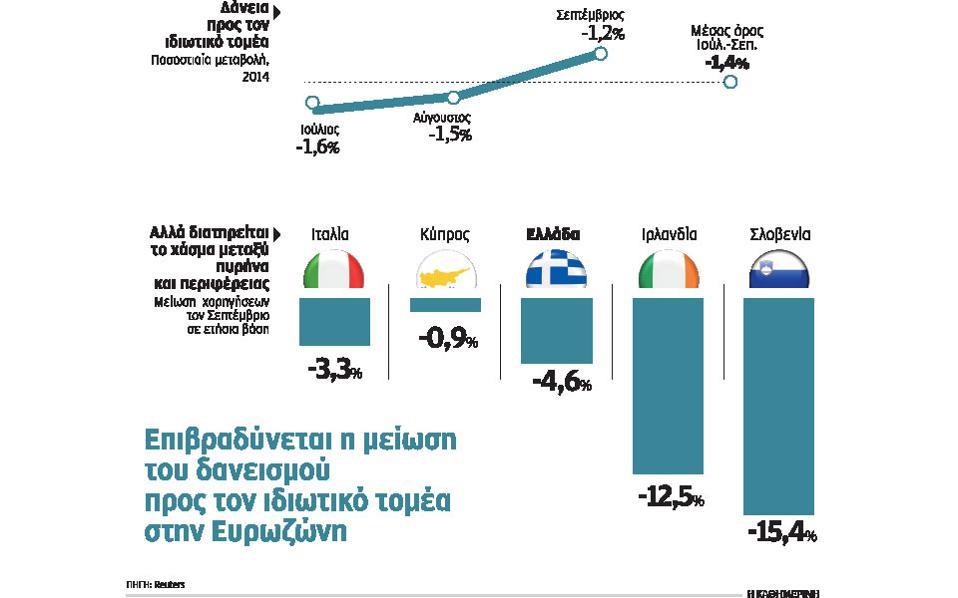

Για 29ο συνεχόμενο μήνα εξακολούθησαν να μειώνονται τα δάνεια που χορηγούν οι τράπεζες της Ευρωζώνης προς τον ιδιωτικό τομέα, αν και παρατηρείται επιβράδυνση του ρυθμού, σύμφωνα με στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας. Τον Σεπτέμβριο, τα δάνεια προς τον ιδιωτικό τομέα μειώθηκαν κατά 1,2% σε ετήσια βάση, ενώ είχαν συρρικνωθεί κατά 1,5% τον Αύγουστο και κατά 1,6% τον Ιούλιο. «Τα στοιχεία είναι κάπως καλύτερα από το αναμενόμενο, υποδηλώνοντας ότι ολοκληρώνεται ο πτωτικός κύκλος, αν και ακόμη δεν υπάρχουν σημάδια για ισχυρή ανάκαμψη της πίστωσης τους επόμενους μήνες», εξηγεί στο Reuters o Πέτερ βάντεν Χούτε, οικονομολόγος της ING. Μάλιστα, φαίνεται να διευρύνεται το χάσμα μεταξύ πυρήνα και περιφέρειας της Ευρωζώνης, με τις τράπεζες στη Βόρεια Ευρώπη να αυξάνουν τον δανεισμό προς τον ιδιωτικό τομέα και τις τράπεζες στη Νότια Ευρώπη να τον περιορίζουν ακόμη περισσότερο. Ενδεικτικός είναι ο ρυθμός πιστωτικής συρρίκνωσης 15,4% στη Σλοβενία, ο οποίος είναι ο υψηλότερος που έχει καταγραφεί από τότε που ξεκίνησε η τήρηση αρχείων, το 2005. Πολύ μεγάλος, 12,5%, είναι και ο ρυθμός μείωσης των δανείων στην Ιρλανδία.

(από την Εφημερίδα:"Η Καθημερινή", 28/10/2014)